La K-beauty n’est pas aujourd’hui une menace existentielle pour les marques européennes en Colombie. Mais elle construit méthodiquement les conditions pour le devenir. Les marques européennes ont des avantages précieux pour préserver leur compétitivité hors-prix. Explications.

Ce que nos données disent clairement: la K-Beauty pénètre tous azimuts sur le marché colombien

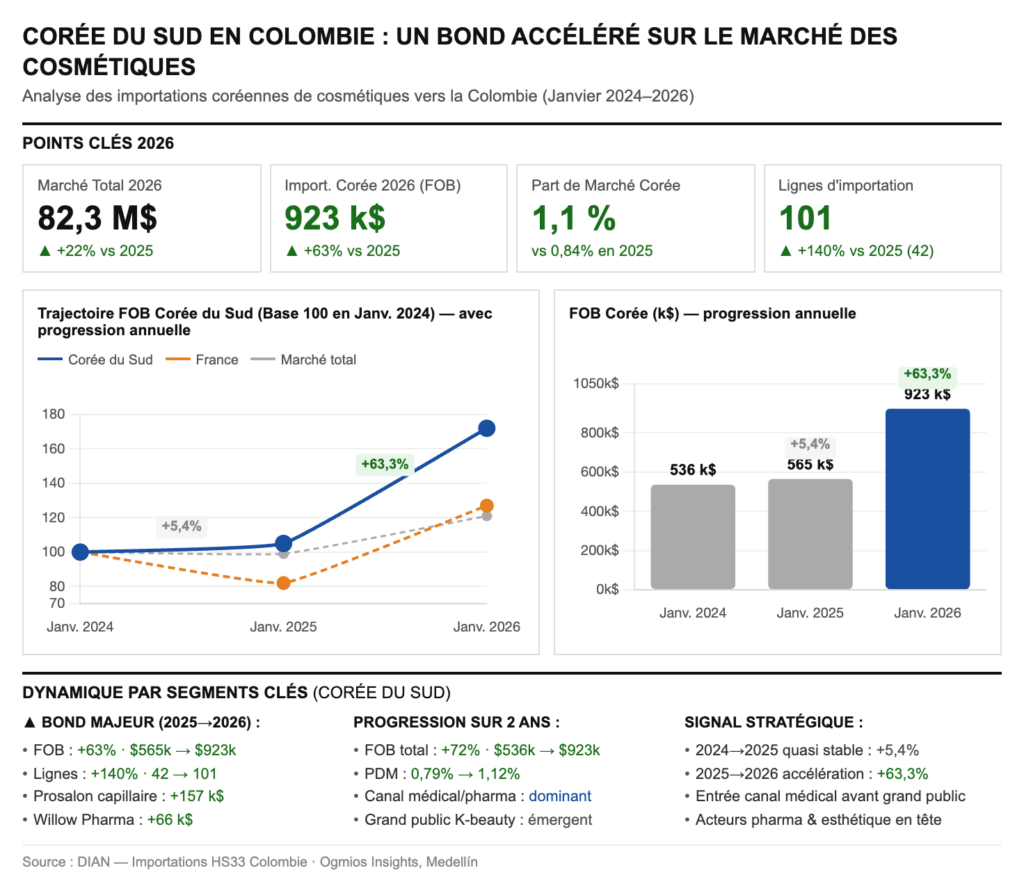

La Corée ne représente encore que 1,1% du marché HS33 en Colombie en janvier 2026 — contre 6% pour la France et 15,3% pour l’Espagne. En valeur absolue, la comparaison est sans appel : la France fait $4,95M contre $923k pour la Corée. Les marques européennes dominent encore largement.

Mais le signal d’alerte, c’est la dynamique. L’Amérique latine affiche une croissance de 10,4% en 2025, et dans ce contexte favorable à tout le monde, la Corée progresse deux fois plus vite que le marché. Sur 2 ans, ses importations ont bondi de +72% quand le marché total n’a gagné que +22%.

+63% en valeur FOB mais surtout +140% en nombre de lignes (42 → 101) — c’est le vrai signal. Ce doublement des lignes indique une multiplication des acteurs importateurs, pas simplement un gros contrat isolé.

Le tableau des importateurs montre aussi une rupture nette : les nouveaux entrants 2026 (Prosalon, Willow Pharma, Hansbiomed, Chok Chok Skin) sont des profils très différents des acteurs 2025 — preuve que la K-beauty diversifie ses canaux d’accès au marché colombien.

Le vrai danger : le canal médical

Ce qui devrait alerter les marques européennes, c’est moins la part de marché actuelle que le canal d’entrée choisi. Nos données montrent que les principaux importateurs coréens en 2026 sont Galderma, Willow Pharma, Hansbiomed, Dilaser — tous des acteurs médico-esthétiques. La Corée occupe donc le canal de prescription et de crédibilité scientifique — précisément celui que les marques européennes pensaient être leur chasse gardée.

Ce que la K-beauty fait mieux

Les marques K-Beauty tirent parti de la recherche de pointe pour offrir des formulations innovantes, des ingrédients uniques et une forte importance accordée aux pratiques de beauté holistiques. Sur le digital, leur avance est encore plus nette : contenu viral, routines en étapes multiples, communautés d’ambassadeurs — tout cela génère une fidélité que les marques européennes peinent à reproduire localement.

En 2026, la K-Beauty en Colombie dépasse le simple concept de la « Glass Skin » pour s’attaquer aux segments de haute performance :

- Démocratisation des actifs : Des marques comme Cosrx ou Beauty of Joseon ont séduit la génération Z colombienne avec une communication transparente sur les ingrédients (bave d’escargot, centella asiatica, niacinamide) à des prix souvent plus compétitifs que le luxe européen.

- Adaptation climatique : On observe une montée en puissance de formulations coréennes spécifiques pour les climats humides (Medellín) ou secs (Bogotá), utilisant des textures « eau » ou « gel » qui plaisent davantage que les crèmes riches traditionnelles européennes.

- Technologie 2026 : L’arrivée massive des soins à base d’exosomes et de formulations assistées par IA commence à concurrencer le discours « anti-âge » classique de la cosmétique française.

Ce que les marques européennes font mieux

En Colombie, l’image des marques européennes continuent de peser très fortement — surtout dans les segments luxe, dermato et parfumerie. C’est un capital que la K-beauty ne peut pas détrôner du jour au lendemain. Les marques européennes (L’Oréal, Pierre Fabre, La Roche Posay…) dominent encore le marché colombien, s’appuyant sur deux piliers que la K-Beauty peine encore à égaler totalement :

L’implantation logistique : Le réseau de distribution européen est omniprésent (Cruz Verde, Farmatodo, MediPiel, Bella Piel). La K-Beauty, bien qu’en forte croissance, reste plus dépendante du e-commerce et des boutiques spécialisées.

La caution médicale : Pour le consommateur colombien, la recommandation du dermatologue reste le « Gold Standard ». Des marques comme La Roche-Posay ou Eucerin bénéficient encore des meilleures recommandations.

| Facteur | Marques Européennes | K-Beauty |

| Atout Majeur | Crédibilité clinique et héritage. | Innovation rapide et prix/performance. |

| Point Faible | Image parfois perçue comme « rigide » ou chère. | Réglementation INVIMA plus complexe pour les nouveaux entrants. |

| Cible | Milléniaux et Génération X (Pouvoir d’achat). | Génération Z et Alpha (Influenceurs TikTok). |

Le verdict stratégique

La menace n’est pas frontale aujourd’hui, elle est structurelle demain. La K-beauty éduque le consommateur colombien aux routines complexes et aux ingrédients actifs — et ce faisant, elle élève ses exigences. Les marques européennes qui ne répondent pas à ces nouvelles attentes avec des formules adaptées, une présence locale réelle et une crédibilité médicale ancrée risquent de perdre du terrain progressivement, sans même s’en rendre compte.