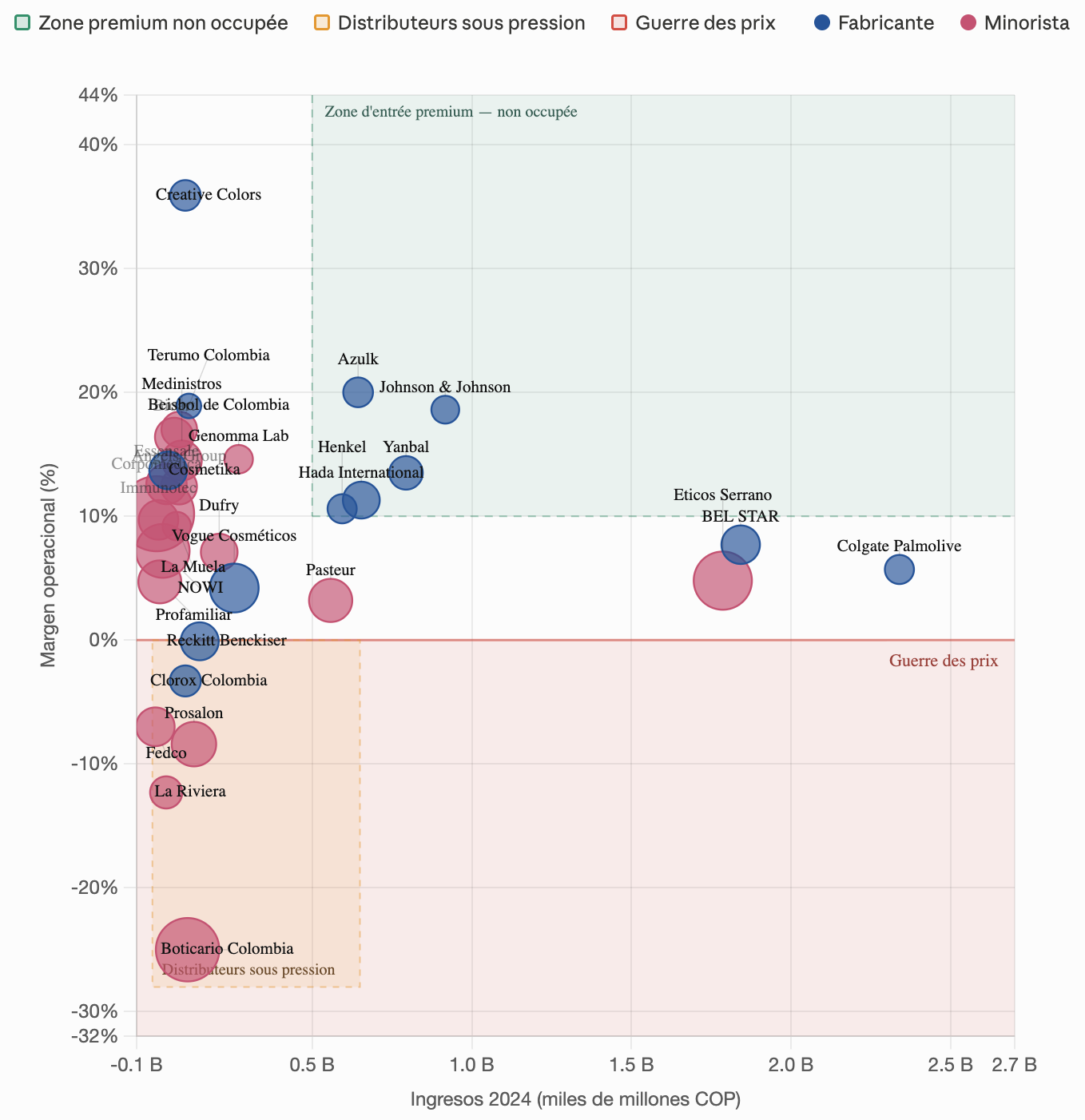

Notre graphique à bulles (issue de l’autorité publique colombienne Supersociedades) encode trois variables simultanément sur un plan cartésien : la position horizontale (ici le volume de revenus), la position verticale (la marge opérationnelle) et la taille de la bulle (ici la croissance). C’est précisément sa force et sa limite : il permet de lire d’un seul coup d’œil la relation entre échelle, rentabilité et dynamique de croissance pour un ensemble d’acteurs — ce qu’aucun tableau ne permet de faire intuitivement.

Trois biais sont inhérents à cet outil. D’abord, il ne dit rien de la causalité — on voit des positions, pas des mécanismes. Pourquoi Creative Colors a-t-elle 36% de marge ? Le graphique ne le dit pas : peut-être un positionnement niche, peut-être un actif particulier, peut-être une structure de coûts atypique. Ensuite, il est une photographie à un instant donné — les données Supersociedades sont annuelles, et une entreprise comme Boticario peut avoir amorcé un redressement depuis la clôture des comptes. Enfin, le périmètre est limité aux sociétés qui reportent à la Supersociedades : les petites structures, les entreprises individuelles et les acteurs du canal informel — significatifs en Colombie — n’apparaissent pas.

4 constats fondamentaux selon Ogmios-Insights:

Le premier constat est structurel : aucune entreprise locale ne domine le quadrant supérieur droit. La zone verte — revenus supérieurs à 500 millions COP et marge opérationnelle dépassant 10% — est occupée exclusivement par des multinationales américaines (Johnson & Johnson, Yanbal) ou des filiales européennes déjà implantées (Henkel, Hada International). Cela signifie que le segment premium du marché colombien n’a pas de champion local, et que les marques européennes à promesse scientifique — dermo-cosmétique, clean beauty, ingrédients actifs brevetés — arrivent dans un espace sans concurrent domestique établi.

Le deuxième constat concerne la dynamique des fabricants locaux. Colgate Palmolive et BEL STAR dominent en volume avec des revenus respectifs de 2,3 et 1,8 milliards COP, mais leurs marges opérationnelles plafonnent autour de 6 à 8%. Azulk et Creative Colors affichent des marges exceptionnelles (20% et 36%) mais sur des volumes très modestes. Il n’existe pas d’acteur colombien capable de monter simultanément en échelle et en valeur ajoutée — c’est précisément le profil qu’un exportateur européen peut incarner sans avoir à produire localement.

Le troisième constat est commercial et immédiat. La zone orange identifie des distributeurs sous pression réelle : Boticario Colombia affiche une croissance explosive de +48% avec une marge de -25%, La Riviera perd -12% de marge, Prosalon -8%, Fedco est en reorganización. Ces enseignes ont la capillarité retail — points de vente, bases clients, logistique — mais pas les produits pour se repositionner. Pour un exportateur européen, cette configuration est une fenêtre négociation rare : des partenaires motivés, en position de faiblesse, cherchant activement des lignes à forte valeur ajoutée pour redresser leur compte d’exploitation. Les conditions d’exclusivité, de marges distributeur et d’espace de linéaire sont aujourd’hui plus favorables qu’elles ne l’ont jamais été.

Le quatrième constat nuance la tentation du volume. La zone rouge — guerre des prix — englobe toute la partie basse du graphique et touche des acteurs de taille très variable, des petites enseignes comme Fedco jusqu’à Reckitt Benckiser qui effleure les 0% de marge. Cette convergence vers le bas signale qu’entrer par le canal généraliste ou par le prix détruirait les marges avant même d’avoir construit une marque. L’accord de libre-échange UE-Colombie réduit les droits de douane sur les cosmétiques européens, mais cet avantage s’érode mécaniquement si le peso continue de se déprécier — la compétitivité prix n’est pas une position défendable dans la durée.

Notre analyse prospective:

Le marché colombien de la cosmétique est en train de se bifurquer : d’un côté, une masse d’acteurs qui se battent sur les prix dans la distribution de masse et voient leurs marges s’effondrer ; de l’autre, un segment premium encore peu structuré, porté par une classe moyenne urbaine qui cherche des produits à promesse scientifique, des certifications européennes et une origine traçable. C’est exactement le terrain où des marques comme ISDIN, SVR, Bioderma, Caudalie, ou des laboratoires espagnols et français de dermo-cosmétique peuvent s’installer avec une proposition différenciée — pas en compétition frontale avec Colgate ou J&J, mais sur un créneau que ni les fabricants locaux ni les distributeurs en difficulté ne peuvent adresser seuls.

La stratégie d’entrée optimale combine trois éléments : un partenariat de distribution avec l’un des retailers sous pression (La Riviera ou Pasteur plutôt que Boticario dont les difficultés sont trop profondes), un positionnement initial sur le canal spécialisé — cliniques dermatologiques, parapharmacie, e-commerce — pour construire une image premium avant d’attaquer le retail, et une gamme ancrée sur des actifs certifiés européens que la réglementation INVIMA reconnaît explicitement dans ses procédures d’enregistrement accéléré pour les produits cosmétiques d’origine UE.

Le graphique dit une chose simple : la Colombie a de la place pour une marque européenne premium. Elle n’en a pas pour une marque européenne qui se positionne sur le prix.

Supersociedades — Superintendencia de Sociedades de Colombia

C’est l’autorité publique colombienne chargée de la surveillance, inspection et contrôle des sociétés commerciales non financières. Elle est l’équivalent fonctionnel, pour les données d’entreprises, de ce que l’INPI ou l’INSEE représentent en France, ou du Registro Mercantil en Espagne.

Ce qu’elle publie

Toutes les sociétés sous sa supervision sont obligées de lui soumettre annuellement leurs états financiers complets sous normes IFRS (appelées NIIF en Colombie). Ces données sont ensuite rendues publiques et gratuitement accessibles via le portail SIIS. Le périmètre couvre plusieurs dizaines de milliers d’entreprises du secteur réel colombien — industrie, commerce, services — avec des états financiers disponibles depuis 1995 et sous normes NIIF depuis 2015.

La fiabilité

Les données sont certifiées par un réviseur fiscal (auditeur statutaire obligatoire pour toutes les sociétés supervisées) et accompagnées d’un dictamen signé par un comptable public certifié. C’est une source primaire officielle, non une agrégation secondaire — ce qui la rend directement citables dans un rapport, une étude de marché ou un pitch d’investissement.

La limite principale

Elle ne couvre que les sociétés formelles d’une certaine taille. Les microentreprises, les entreprises individuelles et le secteur informel — qui représentent une part significative de l’économie colombienne réelle — n’y apparaissent pas. Pour le secteur cosmétique spécifiquement, cela signifie que les petites marques locales, les revendeurs indépendants et les circuits de vente directe (très développés en Colombie) sont absents de l’image.